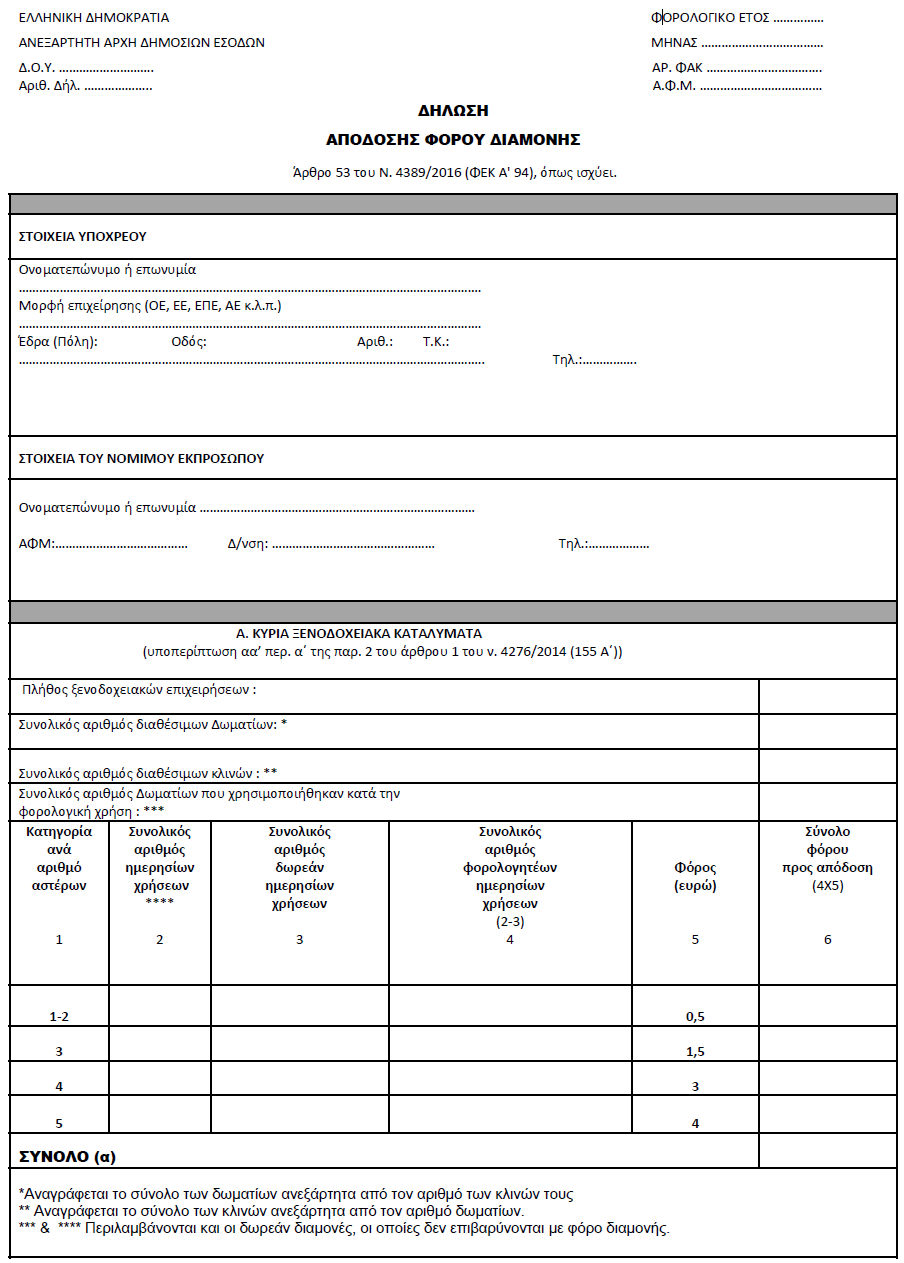

Αυτό είναι το έντυπο απόδοσης του φόρου διαμονής

Αυτό είναι το έντυπο απόδοσης του φόρου διαμονής. Με αργούς, αλλά σταθερούς ρυθμούς, συμπληρώνεται το «παζλ», όσον αφορά τις λεπτομέρειες εφαρμογής του φόρου διαμονής, ο οποίος όπως είναι γνωστό, ισχύει από την 1.1.2018.

Με την ΠΟΛ 1015 (ΦΕΚ Β’ 308/02-02-2018), καθορίζεται ο τύπος και το περιεχόμενου της δήλωσης απόδοσης του φόρου διαμονής, η διαδικασία επιβολής και απόδοσης αυτού, καθώς και το περιεχόμενο, η διαδικασία και ο τρόπος έκδοσης του ειδικού στοιχείου – απόδειξης είσπραξης φόρου διαμονής, σύμφωνα με τις διατάξεις του άρθρου 53 του ν. 4389/2016 (Α΄94).)

«Καθορίζουμε τη διαδικασία επιβολής και απόδοσης του φόρου διαμονής, τον τύπο και το περιεχόμενο της δήλωσης απόδοσης του φόρου αυτού, το υπόδειγμα της οποίας προσαρτάται στην παρούσα και αποτελεί αναπόσπαστο τμήμα αυτής, καθώς και το περιεχόμενο, τη διαδικασία και τον τρόπο έκδοσης του «ειδικού στοιχείου απόδειξης είσπραξης φόρου διαμονής», σύμφωνα με τις διατάξεις του άρθρου 53 του ν. 4389/2016 (94 Α΄), όπως ισχύουν.

1. Επιβάλλεται υπέρ του Δημοσίου φόρος διαμονής σε κύρια ξενοδοχειακά καταλύματα της υποπερ. αα της περ. α. της παρ. 2 του άρθρου 1 του ν.4276/2014 (155 Α΄) και ενοικιαζόμενα επιπλωμένα δωμάτια -διαμερίσματα της υποπερ. γγ΄ της περ. β΄ της παρ. 2 του ίδιου ως άνω άρθρου και νόμου, ο οποίος βαρύνει τον διαμένοντα που έκανε χρήση αυτών.

Ο φόρος αυτός επιβάλλεται από τις ως άνω επιχειρήσεις με την έκδοση «ειδικού στοιχείου απόδειξης είσπραξης φόρου διαμονής», το οποίο εκδίδεται πάντοτε προς τον χρήστη του δωματίου ή του διαμερίσματος, μετά την διαμονή του σε αυτό και πριν την αναχώρηση του.

Ο φόρος αποδίδεται από τις ως άνω επιχειρήσεις στη φορολογική διοίκηση με μηνιαίες δηλώσεις, οι οποίες υποβάλλονται μέχρι την τελευταία ημέρα του επόμενου μήνα από αυτόν της έκδοσης του «ειδικού στοιχείου απόδειξης είσπραξης φόρου διαμονής».

2. Το «ειδικό στοιχείο απόδειξη είσπραξης φόρου διαμονής» περιλαμβάνει κατ’ ελάχιστον τα εξής στοιχεία: ημερομηνία έκδοσης, επωνυμία, διεύθυνση και ΑΦΜ της εκδούσας επιχείρησης, ονοματεπώνυμο διαμένοντα προς τον οποίο εκδίδεται, ημερομηνίες που αφορά η διαμονή και το συνολικό ποσό φόρου διαμονής καθώς και τον αριθμό και την ημερομηνία του παραστατικού πώλησης (απόδειξη, τιμολόγιο) που εκδόθηκε για τη συγκεκριμένη παροχή υπηρεσιών.

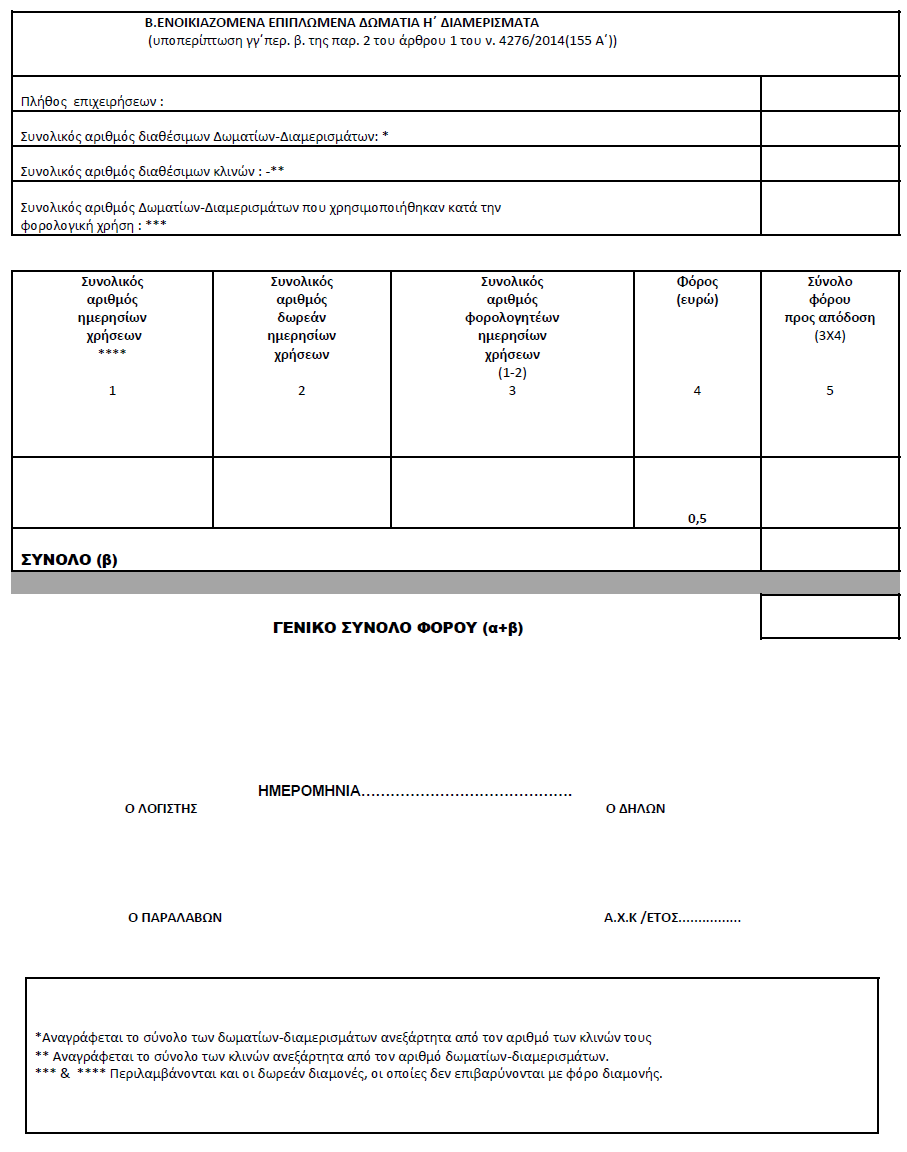

3. Το «ειδικό στοιχείο απόδειξη είσπραξης φόρου διαμονής» εκδίδεται προς τον διαμένοντα στο δωμάτιο ή διαμέρισμα ή, σε περίπτωση περισσότερων διαμενόντων στο ίδιο δωμάτιο ή διαμέρισμα, σε έναν εξ αυτών. Το «ειδικό στοιχείο απόδειξη είσπραξης φόρου διαμονής» δύναται να εκδίδεται και συγκεντρωτικά, όταν ο φόρος διαμονής αφορά τη χρήση περισσότερων του ενός δωματίων ή διαμερισμάτων και το παραστατικό πώλησης (απόδειξη, τιμολόγιο) για τη συγκεκριμένη παροχή υπηρεσιών εκδίδεται για το σύνολο των δωματίων ή διαμερισμάτων προς έναν εκ των διαμενόντων ή προς τρίτο.

4. Το «ειδικό στοιχείο απόδειξη είσπραξης φόρου διαμονής» δεν επιβαρύνεται με φόρο προστιθέμενης αξίας.

5. Ο φόρος διαμονής δεν επιβάλλεται σε περίπτωση δωρεάν παροχής υπηρεσιών διαμονής.

6. Ο φόρος που εισπράττεται κατά την προαναφερόμενη διαδικασία εισάγεται στον Κωδικό Αριθμό Εσόδου (Κ.Α.Ε.) «1392».

7. Η επιβολή των κυρώσεων σε περίπτωση εκπρόθεσμης, ανακριβούς ή μη υποβολής της δήλωσης απόδοσης του φόρου διαμονής καθώς και γενικά η διαδικασία βεβαίωσης και είσπραξης του φόρου αυτού διέπονται από τις σχετικές διατάξεις του Κώδικα Φορολογικής Διαδικασίας (ν.4174/2013), όπως ισχύουν.

8. Οι διατάξεις της παρούσας καταλαμβάνουν τα «ειδικά στοιχεία αποδείξεις είσπραξης φόρου διαμονής» που εκδίδονται από 1.1.2018 και μετά.

9. Μέχρι την υποστήριξη της ηλεκτρονικής υποβολής, η δήλωση απόδοσης του φόρου διαμονής υποβάλλεται σε έντυπη μορφή από τις επιχειρήσεις υπόχρεα πρόσωπα της παραγράφου 1 της παρούσας, στην αρμόδια Δ.Ο.Υ. φορολογίας εισοδήματος σε δυο (2) αντίτυπα, εκ των οποίων το ένα παραμένει στη Δ.Ο.Υ. και το άλλο παραδίδεται στον υπόχρεο».

What is your reaction?

You may also like

Κρουαζιέρα στην Ελλάδα και τη Μύκονο: Το Παρόν και το Μέλλον του Θαλάσσιου Τουρισμού

Ευρωπαϊκή Σύνοδο της Διεθνούς Ένωσης Εταιρειών Κρουαζιέρας

Συνέδριο με θέμα τον Τουρισμό ως παράγοντα ριζικών μεταβολών